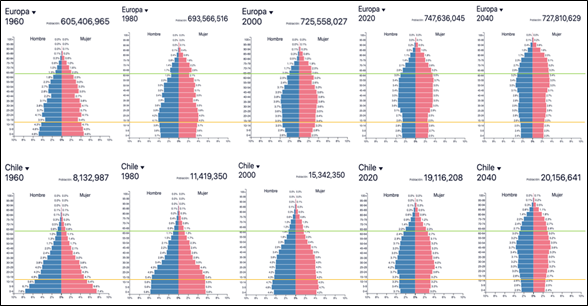

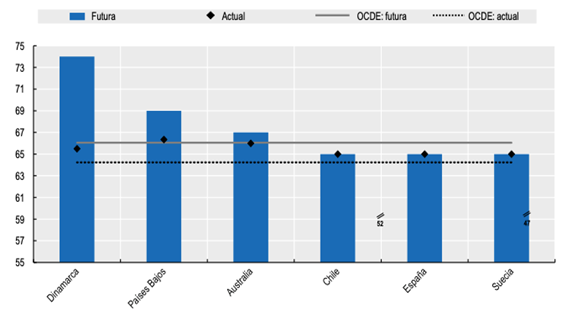

Los fenómenos demográficos están transformando nuestra sociedad: la disminución de las tasas de fertilidad, el aumento de la esperanza de vida y el envejecimiento de la población están provocando un incremento en el peso relativo de la población adulta (Figura 1). En 1860, el promedio de las tasas de fertilidad en los países que pertenecen a la organización internacional para la cooperación y el desarrollo económico (OCDE) era de 3,3 hijos por mujer, mientras que en el 2020 la misma llegó solo a 1,6 y no se espera que aumente en las próximas décadas. Mientras que la esperanza de vida en los países de la OCDE pasó de 67 años en promedio en 1960 a 80 años en el 2020. Por esto, la tendencia en los países OCDE es incrementar gradualmente la edad de jubilación (Figura 2) y fomentar su planificación (Loretto et al., 2013).

Figura 1: Evolución demográfica de Europa y Chile entre 1960-2040

Fuente: https://www.populationpyramid.net/

En el 2020, la tasa de fertilidad en Chile también llegó a 1,6 (se debe considerar que para tener un cambio generacional la tasa de fertilidad debe ser de 2,1), lo que ha tenido consecuencias para el mercado del trabajo, reduciendo la población en edad de trabajar y aumentando progresivamente el envejecimiento de la población. En 1960 la esperanza de vida era de 57 años y en 2020 llegó a 80 años, aumentando el porcentaje de personas adultas mayores en el conjunto de la población, que se ha incrementado gradualmente del 9% para los mayores de 65 años en 1960, hasta un 25%, de acuerdo con las estimaciones para el 2050[1]. Es decir, que una de cada cuatro personas serán adultos mayores, donde el período de jubilación será una mayor proporción de sus vidas. Ante este escenario, podemos partir planteando algunas preguntas: ¿por qué planificar?, ¿podemos hacer algo o los dados están tirados?, ¿estamos preparados financieramente para esta etapa?, ¿se requiere solo preparación financiera?, ¿cómo planificar esta etapa de nuestras vidas? o ¿será mejor vivir el día a día sin planificar?. Para abordar estas inquietudes que existen no solo a nivel local sino también a nivel global, vamos a revisar lo que plantea la literatura científica (Web of Science) sobre este tema y que se ha investigado en diferentes partes del mundo, que nos pueden ayudar a dar algunos lineamientos.

Figura 2: Muestra de Países que están cambiando la edad de retiro en los próximos años

Fuente: Análisis Crítico de la Edad Legal de Jubilación Producto del Incremento en las Expectativas de Vida[2].

[1]https://www.ine.cl/docs/default-source/proyecciones-de-poblacion/publicaciones-y-anuarios/base-2017/ine_estimaciones-y-proyecciones-de-poblaci%C3%B3n-1992-2050_base-2017_s%C3%ADntesis.pdf?sfvrsn=c623983e_6

[2]https://www.previsionsocial.gob.cl/sps/download/estudios-previsionales/publicaciones/documentos-de-trabajo/2022/Producto-Final_analisis-de-la-edad-legal-de-retiro_25_03_2022.pdf

PLANIFICANDO LA JUBILACION: ¿Qué preguntas se debería hacer?

La planificación de la jubilación es un proceso agéntico, refiriéndose a la proactividad del individuo, que implica estimar estados futuros y tomar acciones para alcanzarlos, basándose en la auto-organización, autorregulación y autorreflexión, capaz de modificar y mejorar las condiciones de su entorno. Sin embargo, trazar una meta requiere un seguimiento, gestión y desagregación del proceso en etapas que permitan evaluar considerando el resultado esperado y si es necesario realizar redefiniciones. Una planificación debe estar inserta en un contexto, considerando el entorno social (familiar y laboral) y económico.

Para los trabajadores mayores el sentido del trabajo busca satisfacer necesidades: financieras, personales, sociales y generativas (transmisión de conocimiento a las nuevas generaciones) (Mor-Barak, 1995).

La jubilación no solo representa el reemplazo de la necesidad financiera, sino trae oportunidades y complicaciones relacionadas con el uso satisfactorio del tiempo. La jubilación es una etapa que se puede enfrentar de diferentes formas, se podría emprender nuevos desafíos laborales (parciales o completos) y hacer una redefinición de las relaciones sociales. Estas decisiones dependen de varios factores, entre los cuales están la condición de salud y la vivienda. Las personas con problemas de salud tienden a jubilarse uno o dos años antes que sus pares y constituye un factor más determinante de decisión que las variables económicas (Dwyer et al., 1999). Por lo tanto, transitar de una vida laboral a una vida de jubilado satisfecho requiere que la planificación considere algunas preguntas: ¿Qué voy a hacer?, ¿Cómo lo voy a financiar?, ¿Dónde viviré?, ¿Con quién lo compartiré? (Adams et al., 2011).

Primera Pregunta: ¿Qué voy a hacer?

Buscando encontrar una vida satisfactoria, se debe organizar el tiempo considerando realizar desde actividades productivas (trabajo remunerado o voluntario) hasta actividades de ocio y tiempo libre (visitar familiares o amigos, clubes sociales, actividad física y pasatiempos); o una mezcla que combine ambas y que permita mantener una buena salud mental y física (Wang et al., 2009). Pero no solo la edad cronológica es un buen predictor de la decisión de cuando pensionarse, también lo es la autopercepción de cómo me adaptaré al proceso de pensión (Taylos et al., 1995). Desde una perspectiva científica, el proceso de transición de trabajador activo a trabajador pasivo habitualmente se sustenta en tres teorías:

- La primera es la teoría de la imagen, supone que el trabajador desarrolla una imagen de sí mismo que se construye basado en el pasado y el presente para definir las acciones que le permitirán alcanzar sus metas futuras manteniendo su identidad (Beach et al.,1987).

- La segunda, es la teoría de rol, que se enfoca en el cambio de rol de trabajador a jubilado, lo que se puede realizar gradualmente para mejorar la adaptación al cambio (Ashforth, 2001).

- La tercera, es la teoría de la continuidad que menciona que mantener los patrones internos (valores y creencias) y externos (actividades y relaciones) facilita la adaptación del proceso de transición de trabajador a jubilado (Atchley,1989).

Se debe tener presente que las características personales y los factores situacionales están normalmente relacionadas con las actividades posteriores a la jubilación. La respuesta a la pregunta ¿qué voy a hacer?, está vinculada con el grado de preparación de la jubilación. Las diferentes alternativas tienen implicaciones financieras, en las relaciones sociales y en la elección de la vivienda.

Segunda Pregunta: ¿Cómo lo voy a financiar?

El tema financiero es trascendental para poder satisfacer las necesidades y define el estándar de vida. La economía, las conductas financieras y la psicología han investigado el proceso de jubilación desde sus propias perspectivas, sin embargo, presentan algunos aspectos comunes, donde la toma de decisiones depende de la forma de enfrentar la preparación para la jubilación.

Un modelo económico clásico de preparación financiera es el de ciclo de vida de Modigliani, que propone que los individuos ahorran durante su etapa activa y desahorran en su etapa pasiva, considerando algunos supuestos como que el individuo conoce sus ingresos presentes y futuros, las tasas de ahorro, cuanto tiempo estará jubilado y el nivel de ingreso que se requiere para mantener el nivel de vida deseado.

También en los últimos años se han incorporado al estudio del proceso de jubilación, teorías psicológicas basadas en actitudes y la disposición a asumir riesgos, de cuyas decisiones individuales frente a las alternativas de los planes de retiro y ahorro generan diferencias comparativas. Otros utilizan el modelo psicomotivacional de Hershey que agrupa en cuatro categorías el comportamiento financiero:

- Primer grupo, de ethos culturales (normas sociales, familia y compañeros).

- Segundo grupo, influencia psicológica (personalidad, cognición, motivación).

- Tercer grupo, los recursos financieros y fuerzas económicas (ingresos del hogar y contexto económico).

- Cuarto grupo, tipo de planificación (complejidad de la tarea y opciones de ahorro).

Estas categorías interdisciplinarias forman parte de este modelo de mediación, donde los ethos culturales afectan las variables psicológicas, financieras y económicas influyendo en la planificación que pronóstica el comportamiento de preparación financiera (decisión de ahorro e inversión) (Hershey et al.,2007).

La evidencia muestra que hay ciertos perfiles demográficos que realizan una planificación financiera de su jubilación. Estos perfiles corresponden a personas mayores que están cerca de jubilarse, que tienen capacidad de ahorro, tienen mayor claridad en sus objetivos de vida y que tienen conocimientos financieros. Otras caracteristicas individuales que también influyen en la preparación financiera son la personalidad, tolerancia al riesgo y la claridad en la meta de jubilación.

Tercera Pregunta: ¿Dónde viviré?

Sin lugar a dudas, la mayoría de las personas planea mantenerse en su residencia actual. Sin embargo, no todos podrán hacerlo ya que en la medida que aumenta la edad y las limitaciones de salud, se genera un mayor grado de dependencia en las actividades diarias. Normalmente se debe considerar algunas remodelaciones domiciliarias que aporten a la comodidad y seguridad de los habitantes mayores. Algunos tendrán que considerar otras opciones como: mudarse con hijos, compartir el hogar, hogares de acogida, residencias de retiro u otras. En Chile, de acuerdo al SENAMA, hay aproximadamente 3,3 millones de adultos mayores, 14,2% presenta algún grado de dependencia funcional, mientras que el 85,8% sigue siendo autovalente. La dependencia se incrementa a partir de los 70 años, debido a que aumentan los deterioros funcionales.

Cuarta Pregunta: ¿Con quién lo compartiré? .

Una consecuencia importante de la decision de jubilar es el efecto en las relaciones personales en los ámbitos familiares y sociales. Los cambios a nivel familiar incluyen redistribución de roles y de poder, pero también es una oportunidad para redefinir prioridades, aprovechar la mayor disponibilidad de tiempo y realizar los ajustes/holguras que pueden depender de los recursos financieros disponibles. Probablemente, la planificación de las relaciones sea una de las áreas menos explorada.

Sin lugar a dudas, disponer de conocimiento financiero o asesoría es un factor relevante para planificar la jubilación y aumentar las posibilidades de alcanzar las metas.

Educación financiera

Los países de la OCDE incorporan planes de educación financiera en sus políticas públicas. En Chile se creó en el año 2008 un fondo de Educación Previsional, con el objetivo de mejorar la educación previsional y financiera de la población (hoy a nivel de alfabetización). Para nuestro país es relevante mejorar la educación financiera porque ofrece herramientas que permiten planificar la jubilación, en un país que envejece aceleradamente, con un sistema de pensiones que exige tomar decisiones financieras, donde solo el 47% de la población entiende el significado de interés compuesto y el 18% el concepto de inflación (Moure,2016).

En los países desarrollados está disminuyendo la pensión estatal y las personas deben ser capaces de tomar decisiones financieras para elegir productos de ahorro, carteras y tasas de contribución que mejoren sus planes de pensiones. Un estudio en Inglaterra evidencia que los niveles de conocimientos de aritmética en los adultos mayores están correlacionados con la capacidad de inversión, ahorro para la jubilación, percepción de seguridad financiera y la comprensión de los planes de pensiones (Banks et al., 2007). En Italia, la mayor alfabetización financiera incrementa la probabilidad de participar en un plan de pensiones (Fornero et al., 2011).

En los sistemas de pensiones, los inversores activos (con conocimiento financiero) tienen posibilidad de asumir mayores riesgos que los afiliados con menor conocimiento financiero, que tienden a quedarse en los fondos predeterminado (Kristjanpoller et al., 2015). Además, el conocimiento financiero mejora las probabilidades de invertir en el mercado de valores y desarrollar un plan de ahorro que aumenta la riqueza (Alessie et al., 2008 ;Lusardi,2011 ; Alessie et al., 2011 ; Bucher-Koenen et al., 2011).

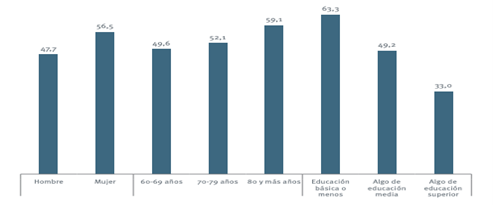

Todo lo anterior está validado por estudios sobre jubilados en Estados Unidos, Paises Bajos y Alemania que muestran que las personas con mejores conocimientos financieros tienen mayor probabilidad de planificar su jubilación, lo que les permitirá un mejor bienestar en la vejez. Otro factor que influye en las decisiones financieras es la opinión de los pares (Chalmers et al., 2014; Duflo et al., 2002). En Chile, de acuerdo a los antecedentes de la quinta encuesta nacional de calidad de vida en la vejez 2019, el 50% de los jubilados menciona estar mal informados de las modalidades de pensiones a las que podía optar (nada o muy poco informados), lo que afecta más a las mujeres.

Figura 3: Porcentaje de personas mayores con poca o nada de información sobre las modalidades de pensión al momento de jubilarse por género, edad y nivel educacional.

Fuente: Quinta Encuesta Nacional de Calidad de Vida de la Vejez 2019[3]

Comentario Final

Chile es un país que está envejeciendo, donde los adultos mayores se están consolidando como un grupo cada vez más numeroso y para su atención se requieren cambios sociales, políticos, culturales y económicos. Cambios sociales para satisfacer la creciente demanda de cuidadores que requieren los adultos mayores. Cambios políticos para poner el envejecimiento como prioridad gubernamental con un enfoque multidimensional, por ejemplo: ¿está la infraestructura pública de la ciudad preparada para el desplazamiento de los adultos mayores?. Cambios culturales para reconocer, respetar e integrar como sujeto activo a los adultos mayores. Finalmente, el cambio económico, donde los adultos mayores puedan planificar su jubilación, siendo protagonistas del sistema de pensiones, actores activos con conocimiento financieros o con asesoramiento técnico, capaces de participar, decidir y obtener los resultados esperados que les permita una jubilación digna y satisfactoria.

[3]http://www.senama.gob.cl/storage/docs/QUINTA_ENCUESTA_NACIONAL_DE_CALIDAD_DE_VIDA_EN_LA_VEJEZ_2019._CHILE_Y_SUS_MAYORES_2019.pdf

Escrito PARA “AMIGOS EN LATERCERA”

POR: Jaime Aedo – CONSULTOR

Cuenta Instagram @JMAM

Página Web: http://www.jmam.cl

Bibliografía

- Adams, G. A., & Rau, B. L. (2011). Putting off tomorrow to do what you want today: planning for retirement. American Psychologist, 66(3), 180.

- Alessie, R., Lusardi, A., & Van Rooij, M. (2008). Financial Literacy. Retirement Planning, and Household Wealth. NBER Working Paper, (15350).

- Alessie, R., Van Rooij, M., & Lusardi, A. (2011). Financial literacy and retirement preparation in the Netherlands. Journal of Pension Economics & Finance, 10(4), 527-545.

- Ashforth, B. (2001) Role Transitions in Organizational Life: An Identity-Based Perspective, Lawrence Erlbaum Associates, Mahwah, NJ.

- Atchley, C. (1989). A continuity theory of normal aging. The Gerontologist, 29, 183-190.

- Banks, J., & Oldfield, Z. (2007). Understanding pensions: Cognitive function, numerical ability and retirement saving. Fiscal studies, 28(2), 143-170

- Beach, L., & Mitchell, T. (1987). Image theory: Principles, goals, and plans in decision making. Acta Psychologica, 3(66), 201-220.

- Bucher-Koenen, T., & Lusardi, A. (2011). Financial literacy and retirement planning in Germany. Journal of Pension Economics & Finance, 10(4), 565-584.

- Chalmers, J., Johnson, W. T., & Reuter, J. (2014). The effect of pension design on employer costs and employee retirement choices: Evidence from Oregon. Journal of Public Economics, 116, 17-34.

- Duflo, E., & Saez, E. (2002). Participation and investment decisions in a retirement plan: The influence of colleagues’ choices. Journal of public Economics, 85(1), 121-148.

- Dwyer, D. S., & Mitchell, O. S. (1999). Health problems as determinants of retirement: Are self-rated measures endogenous?. Journal of health economics, 18(2), 173-193.

- Fornero, E., & Monticone, C. (2011). Financial literacy and pension plan participation in Italy. Journal of Pension Economics & Finance, 10(4), 547-564.

- Hershey, D. A., Henkens, K., & Van Dalen, H. P. (2007). Mapping the minds of retirement planners: A cross-cultural perspective. Journal of Cross-Cultural Psychology, 38(3), 361-382.

- Kristjanpoller, W. D., & Olson, J. E. (2015). The effect of financial knowledge and demographic variables on passive and active investment in Chile’s pension plan. Journal of Pension Economics & Finance, 14(3), 293-314.

- Loretto, W., & Vickerstaff, S. (2013). The domestic and gendered context for retirement. Human relations, 66(1), 65-86.

- Lusardi, A. Mitchell O.(2011a). Financial Literacy and Retirement Planning in the United States.

- Mor-Barak, M. E. (1995). The meaning of work for older adults seeking employment: The generativity factor. The International Journal of Aging and Human Development, 41(4), 325-344.

- Moure, N. G. (2016). Financial literacy and retirement planning in Chile. Journal of Pension Economics & Finance, 15(2), 203-223.

- Taylor, M. A., & Shore, L. M. (1995). Predictors of planned retirement age: an application of Beehr’s model. Psychology and aging, 10(1), 76.

- Wang, M., Adams, G. A., Beehr, T. A., & Shultz, K. S. (2009). Career issues at the end of one’s career: Bridge employment and retirement. Maintaining focus, energy, and options through the life span, 135-162.